2022 cierra con un impacto de 10.435 millones de euros de la industria de reuniones

Compartir noticia

Escuchar

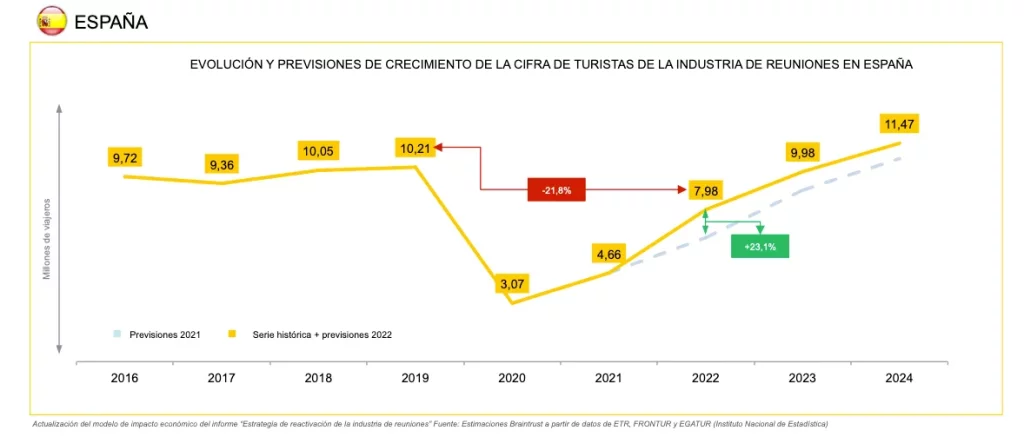

Crece el gasto y el número de asistentes que pueden llegar a ser 10 millones en 2023

El gasto turístico en el segmento MICE crece un 18% hasta alcanzar los 335 € por persona. Esta cifra se sitúa ya por encima de los niveles prepandemia, en sintonía con el contexto inflacionario internacional. El número de turistas de negocio también ha crecido un 23,1% respecto al año anterior, siendo casi 8 millones el número de personas que asistieron a reuniones y eventos en nuestro país el año pasado. Este año se espera alcanzar los 10 millones, cifra muy cercana a los niveles prepandemia.

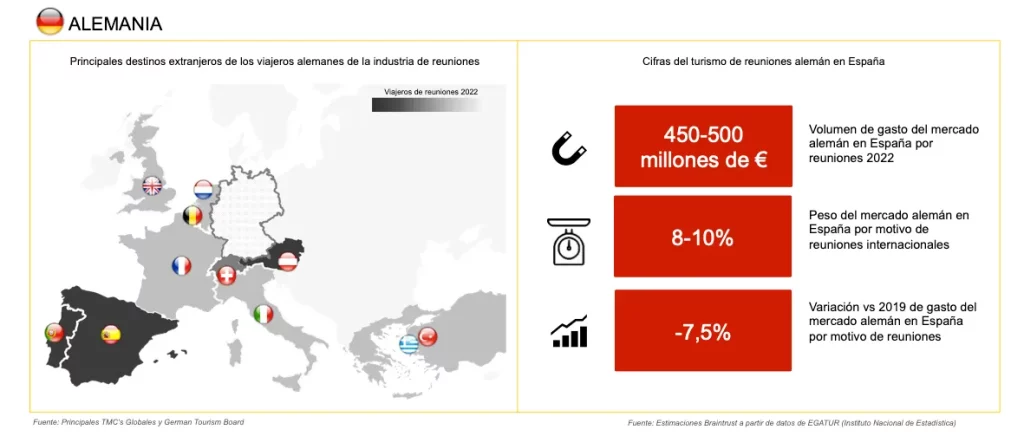

Alemania sigue siendo el principal país emisor

En lo que respecta a la demanda internacional, el estudio analiza seis mercados de especial relevancia para nuestro país, destacando que Alemania sigue representando el principal mercado emisor para España, con un volumen de negocio cercano a los 500 millones de euros y una cuota de mercado próxima al 10%.

Por detrás, y ordenados por el peso de sus cuotas de mercado en España: Reino Unido (9%), Francia (8%), los países del Benelux (7%), Italia (6%) y Portugal (5%), representan, el resto de los mercados internacionales prioritarios para nuestro país. El comportamiento en todos ellos confirma una positiva recuperación gradual, aunque a un nivel algo más lento que la nacional en lo que se refiere a cifras de turistas llegados a España, no solo por reuniones, sino por negocios en general. En todo caso, el estudio prevé que esta dinámica crezca incluso a mayor velocidad en 2023 con la consolidación de los viajes en estos mercados y la reactivación otros países.

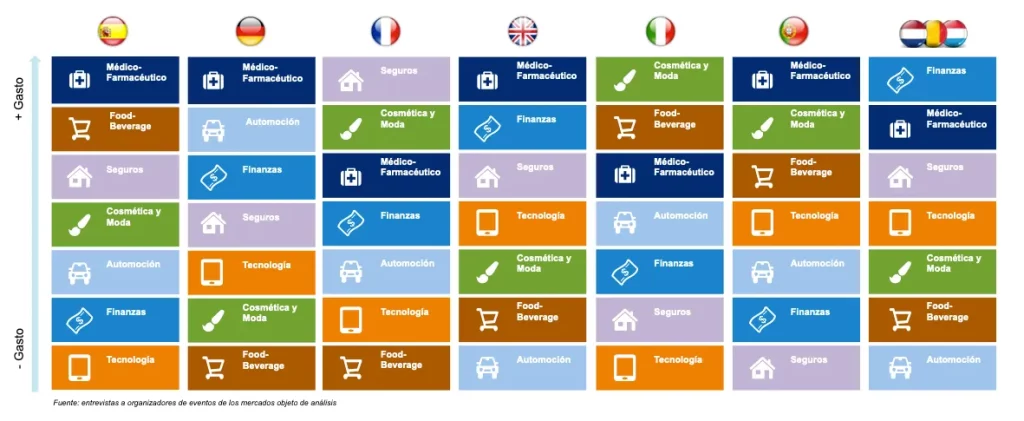

Por sectores, farma sigue siendo el que más invierte en reuniones

Si analizamos los sectores de la industria por mercados internacionales, el médico farmacéutico sigue siendo uno de los que mayor gasto realiza en la industria de reuniones de manera generalizada. Existen, sin embargo, mayores diferencias en torno a otros sectores, destacando por ejemplo en España e Italia el peso de las reuniones protagonizadas por el sector agroalimentario, el de la automoción y el de las finanzas en Alemania, el de la moda y la cosmética en Francia e Italia o el de los seguros y las finanzas en Reino Unido y Benelux.

Tareas pendientes para el sector

Dada la diversidad de necesidades de otros sectores y de otros mercados emisores, se hace más evidente la necesidad de adaptar la comunicación y la oferta MICE española a cada país, no sólo por las características del mercado de origen sino también por la industria en concreto.

Además, el estudio analiza el horizonte al que debe dirigirse la oferta española, identificando en primer lugar una serie de países a potenciar en los próximos años tanto por el amplio volumen de mercado aun por explotar, como por el gasto de su industria de reuniones. En este sentido, las proyecciones posicionan a Italia como un mercado especialmente interesante para nuestro país por proximidad geográfica y cultural, importancia del sector MICE y cuota de mercado a recuperar tras la pandemia, reflejando aun un 21% menos de gasto que en 2019.

Alemania, Reino Unido y Francia, también se encuentran en este grupo de países a potenciar pues, a pesar de liderar la llegada de turistas a nuestro país, cuentan con un mercado mucho mayor que explorar y aprovechar.

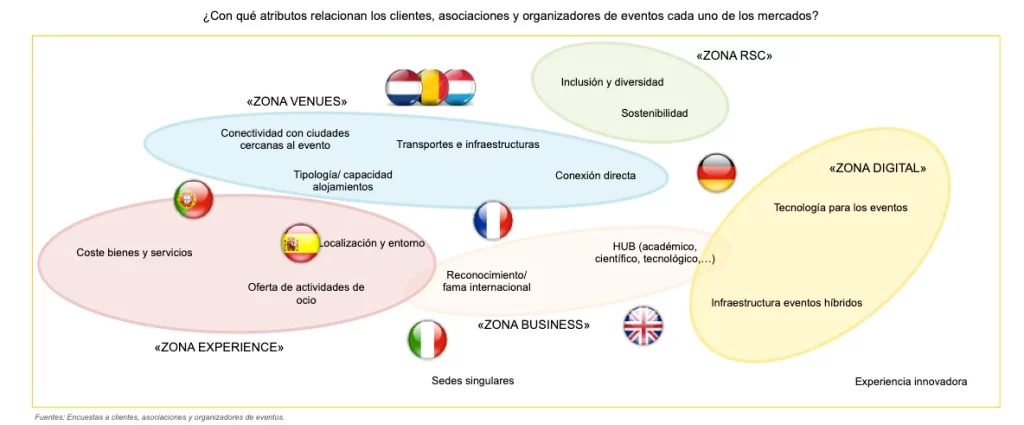

Mapa de percepciones

Una de las aportaciones relevantes del análisis es un mapa de correspondencias que interrelaciona Marcas Destino con los principales atributos asociados a ellas. En él se pone de manifiesto que la percepción que los profesionales del sector tienen de España como destino se sitúa en una combinación equilibrada de oferta básica, es decir: sedes, conectividad, alojamiento, infraestructuras, coste de bienes y servicios y lo que se denomina “oferta experiencial” que complementa la parte más funcional.

Este posicionamiento debe ser visto como un punto de partida positivo, situándonos de manera clara en el mercado y habiéndonos permitido hasta la fecha ser uno de los países lideres en la industria de reuniones. No obstante, es preciso aprovechar la recuperación postpandemia para equilibrar la percepción de nuestro país hacia nuevos atributos cada vez más importantes como la Sostenibilidad o la Tecnología, donde otros países como Alemania están mejor posicionados.

Tendencias: sostenibilidad y legado

Se aprecian importantes cambios en las necesidades de los clientes siendo la sostenibilidad y el legado, así como la digitalización factores claves para la demanda, si bien no igual de desarrollados en todos los mercados. Se observa una muy alta relevancia de estos en los mercados del Benelux y el alemán, mientras que otros clientes, como el británico, el portugués o incluso el español aún presentan un amplio margen de mejora en estas tendencias en todo caso crecientes. Estos cambios en la demanda deben ser vistos como una oportunidad para mejorar el producto MICE de nuestro país.

Puedes descargarte el informe completo aquí.